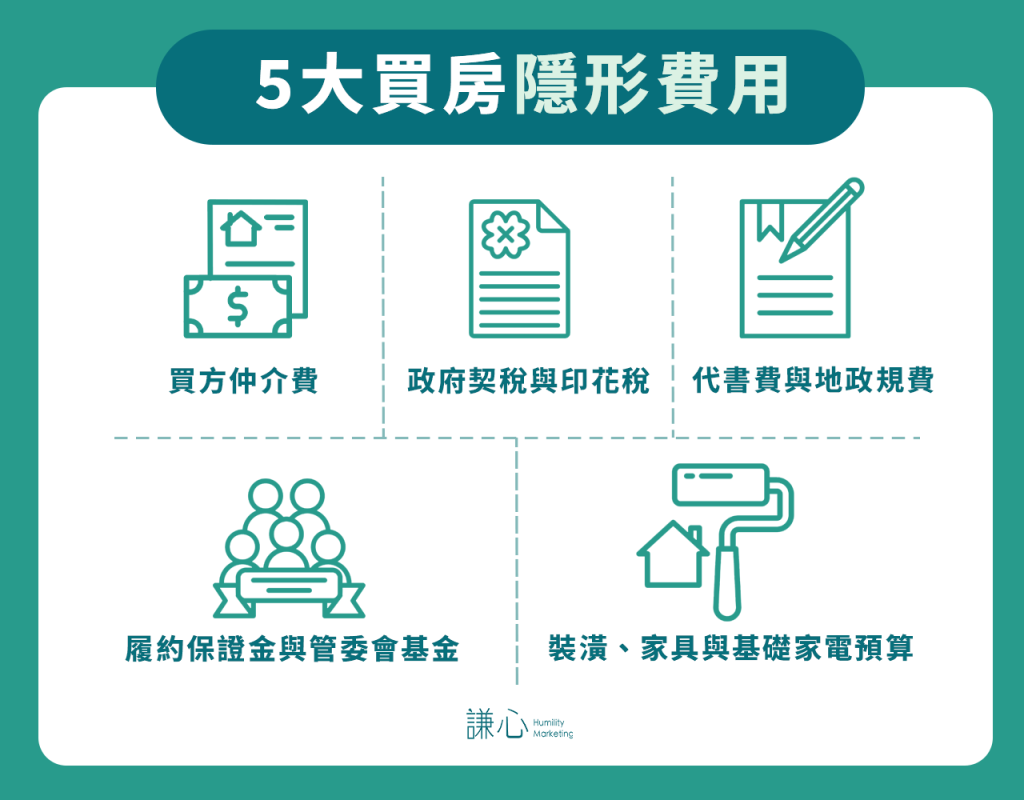

買房是人生重大決定,而跨出這一步的最大門檻,就是準備一筆充足的買房頭期款。許多首購族在看房時,常誤以為只要湊齊房價的兩成就能順利交屋,卻忽略了隱藏在背後的代書費、稅金與後續的裝潢費用,導致交屋後資金周轉困難,甚至面臨違約的巨大風險。另外,隨著 2026 年房市政策的變動以及銀行貸款成數的持續調整,掌握頭款預算變得比以往更加重要。今天將為各位破解首購族最常遇到的資金迷思,並提供實用的資金急救與風險評估指南,並深入探討在 2026 年當前銀行限貸環境下,該如何安全地度過購屋的財務壓力測試,穩健地完成成家夢想。